De acuerdo con en el Manual Detallado de la Organización (MDO) vigente en la empresa, dentro de las responsabilidades de la Gerencia de Auditoría de ANCAP, ésta debe:

Determinar políticas, estándares y procedimientos de Auditoría Interna.

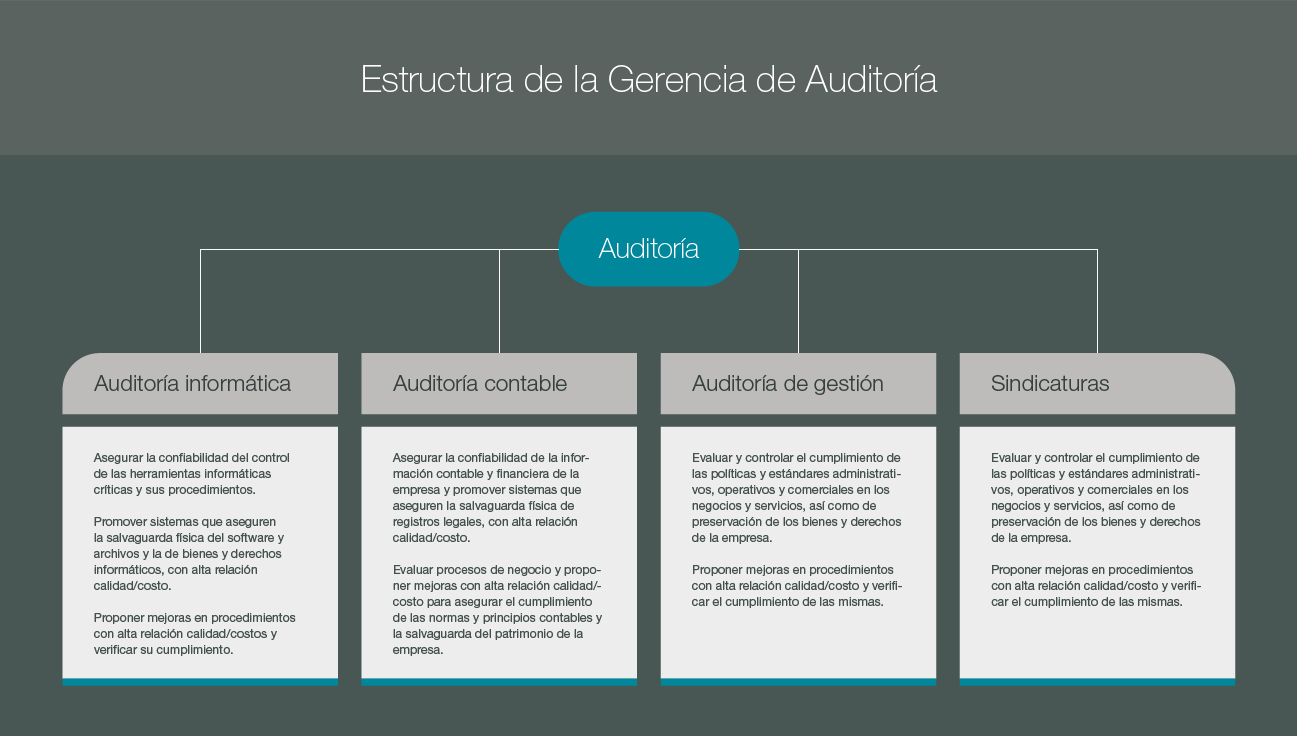

Proveer servicios de auditoría garantizando razonablemente el resguardo del patrimonio de la empresa, con alta relación calidad/costo.

Proveer servicios de sindicatura a empresas vinculadas, con alta relación calidad/costo.

Asegurar el funcionamiento del tablero de indicadores de gestión del área.

Desarrollar y gestionar las personas a su cargo.

Proponer estrategias y liderar la implementación de proyectos para el área.

Esta Gerencia, procura llevar a cabo sus funciones en concordancia con la definición de Auditoría Interna dispuesta en el Marco Internacional para la Práctica Profesional de la Auditoría Interna determinado por The Institute of Internal Auditors (IIA), como “una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización. Ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno.”

El ámbito de actuación lo constituye la totalidad de la empresa y las sociedades vinculadas a través de las sindicaturas.

Como base para el cumplimiento de las actividades, la Gerencia de Auditoría desarrolla un Plan Anual de Auditoría, el cual se somete a revisión del Comité de Auditoría y a revisión y aprobación del Directorio. Para la elaboración del plan, se toman en consideración diferentes insumos, a partir de los cuales se desarrolla un proceso que concluye con la determinación de prioridades, procurando que el mismo sea consistente con las metas y planes de la organización.

La Gerencia de Auditoría depende de la Gerencia de Gobernanza, Riesgo y Cumplimiento, la cual reporta directamente al Directorio de ANCAP a través de la Presidencia del mismo, a efectos de que pueda cumplir con sus cometidos en forma independiente y objetiva.